Helpdesk :

Frequently Asked Questions

Frequently Asked Questions

การคำนวณราคา Calculation

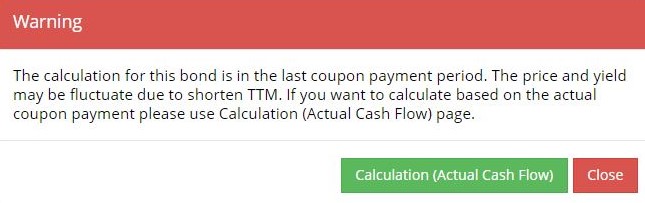

การคำนวณราคา CalculationQ1:Pop-up แจ้งเตือนในหน้า Calculation มีความหมายและมีประโยชน์อย่างไร

การแจ้งเตือนในหน้า Calculation นั้นจะขึ้นเตือนเมื่อตราสารเข้าสู่ช่วงปิดพักสมุดทะเบียนงวดสุดท้าย

(XA Period) ซึ่งตราสารจะมีอายุคงเหลือที่น้อย ตราสารในช่วงนี้จะมีราคาและอัตราผลตอบแทนที่ผันผวนมาก

ซึ่งการคำนวณตาม Convention ของ ThaiBMA นั้นจะคำนวณตาม Convention 30/360 ในขณะที่

Convention ตามการจ่ายจริงของตราสารส่วนใหญ่นั้น จะคำนวณโดยใช้หลัก Actual/365

ดังนั้นการคำนวณราคาในหน้า Calculation จึงอาจให้ผลลัพธ์ที่แตกต่างมากจากการคำนวณที่ใช้หลักการจ่ายจริง

ซึ่งผู้ใช้งานสามารถคำนวณตามการจ่ายจริงโดยการกดปุ่ม Calculation (Actual Cash Flow)

หรือหากผู้ใช้งานต้องการคำนวณตาม Convention 30/360 ของ ThaiBMA ให้กด Close และทำการคำนวณต่อไป

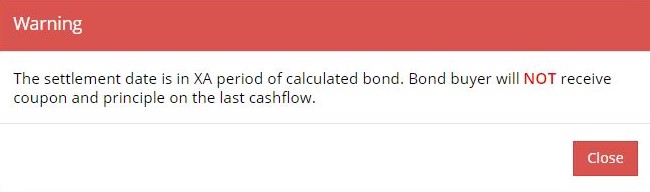

นอกจากนี้ยังมีการแจ้งเตือนเมื่อวัน settlement อยู่ในช่วงปิดพักสมุดทะเบียนงวดสุดท้าย

(XA Period) ซึ่งผู้ซื้อตราสารในช่วงนี้จะไม่ได้รับทั้งดอกเบี้ยและเงินต้น

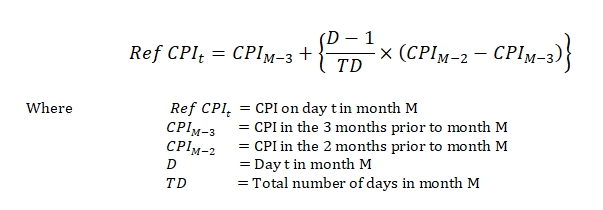

Q2:การคำนวณ ILB สามารถคำนวณโดยการเลือกวัน Settlement เป็นระยะเวลาล่วงหน้านานเท่าใด

ผู้ใช้งานสามารถเลือกวัน Settlement Date ได้ล่วงหน้า 2 เดือน เนื่องจากการคำนวณค่า

Index Ratio นั้นจะสามารถคำนวณได้ตามข้อมูลล่าสุดที่มีค่า Reference CPI โดยคำนวณจากค่า

CPI 2 และ 3 เดือนย้อนหลัง อ้างอิงตามสูตรการคำนวณ ดังนี้

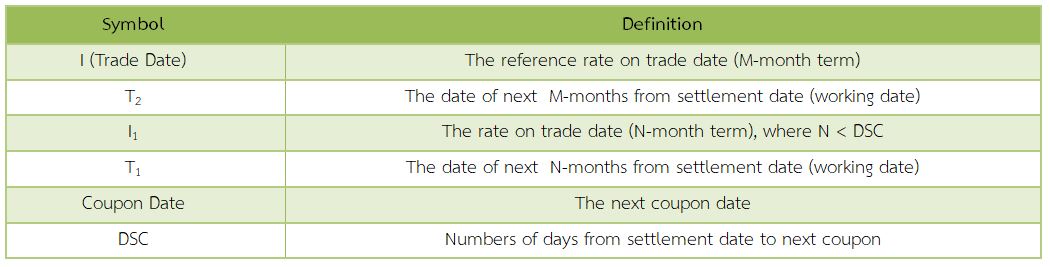

Q3:หลักการคำนวณตราสารที่เป็น FRN ของ BOT และ corporate เหมือนกันหรือไม่

การคำนวณมีความแตกต่างกัน โดยที่หลักการคำนวณ FRN ของ BOT คำนวณมาจาก

ในขณะที่หลักการคำนวณ FRN ของ Corporate คำนวณมาจาก

Q4:วิธีการคำนวณ Accrued Interest ในช่วงตราสารปิดสมุดทะเบียน (XI, XA) เป็นอย่างไร

ตราสารที่วัน Settlement เข้าสู่ช่วงปิดพักสมุดทะเบียน (XI, XA) นั้น ค่าดอกเบี้ยที่จะจ่ายในงวดนั้นจะไม่ถูกนำมาคิดเป็น

Cash Flow สำหรับการคำนวณและค่าดอกเบี้ยค้างรับ (Accrued Interest) จะมีค่าติดลบ ซึ่งจะคำนวณโดยใช้สูตร

Q5:YS% ในหน้า Calculation หมายถึงอะไร

YS% หมายถึง Yield ที่ทำการเปลี่ยนให้เป็น Semi-Annually Compounding (Bond equivalent

yield) เรียบร้อยแล้ว ทั้งนี้เพื่อให้สามารถเปรียบเทียบอัตราผลตอบแทนของตราสารหนี้อื่นๆทั้งหมดในตลาดไม่ว่าจะมีการจ่ายคูปองเป็นแบบใด

Q6:การคำนวณราคาของตราสารที่ไม่มีวันครบกำหนดอายุเช่น Perpetual Bond มีวิธีการคำนวณอย่างไร

Perpetual Bond สามารถคำนวณได้ 2 วิธี คือ

1. คำนวณราคาเหมือน Prefer Stock ที่มองว่ากระแสเงินสดนั้นมีอายุไม่สิ้นสุด

2. คำนวณจนถึงวัน First Call Date ในกรณีที่ตราสารประเภท Perpetual Bond นั้นมี Call

Option Embedded หรือสิทธิของตราสารในการไถ่ถอนคืนก่อนกำหนด

Q1:การเลือกใช้ข้อมูล Intraday Trading ในหน้า Basic View Mode มีความแตกต่างจากหน้า Advanced View Mode อย่างไร

ข้อมูล Intraday Trading ในหน้า Basic View Mode จะรวบรวมข้อมูลการซื้อขายที่รายงานมายัง

ThaiBMA เรียงลำดับตาม Report Time โดยแสดงข้อมูลทีละรายการจากรายการลำดับล่าสุดย้อนลไป

ซึ่งมีความแตกต่างจากหน้า Advanced View Mode ที่จะรวบรวมข้อมูลการซื้อขายตาม Report

Time และรวบรวมข้อมูลการซื้อขายทั้งหมด ทุก Transaction ไว้ในแถวเดียวแบ่งตามสัญลักษณ์ของตราสารนั้นๆ

นอกเหนือจากนี้แล้วผู้ใช้งานยังสามารถเลือกดูข้อมูลย้อนหลัง ตามกลุ่มผู้ออกตราสารหนี้แต่ละประเภท

หรือตาม Symbol ที่ต้องการได้

Q2:ราคาตราสารหนี้ในหน้า Structured Note Mark-to-Market มีความแตกต่างจากราคาในหน้า Plain Vanilla Mark-to-Market อย่างไร

ราคาตราสารหนี้ในหน้า Structured Note Mark-to-Market จะนำเสนอเฉพาะ Gross Price เท่านั้น

โดยราคาจะมาจากการซื้อขายหรือการ Quote จาก Dealer/ Issuer ของตราสารนั้นๆ ในขณะที่ราคาตราสารหนี้ในหน้า

Plain Vanilla Mark-to-Market จะพิจารณาจาก 3 แหล่งข้อมูล ได้แก่ การซื้อขาย, การเสนอราคาจาก

Dealer (Quotation) และ Model Yield ตามลำดับ

Q3:การแบ่งกลุ่มประเภทของตราสารหนี้ในหน้า Plain Vanilla Mark-to-Market มีหลักเกณฑ์ในการแบ่งอย่างไร

ThaiBMA ทำการแบ่งกลุ่มประเภทของตราสารหนี้ ในหน้า Plain Vanilla Mark-to-Market ตามกลุ่มของผู้ออกตราสาร

และ Tenor ของตราสารนั้นๆ ซึ่งปัจจุบันแบ่งออกได้เป็น 11 กลุ่ม ได้แก่ Govt., State

Agency, T-Bill, SOE(G), SOE(NG), GRE, Corp, CP, FB, FX และ TBP

Q4:ราคาในหน้า RP Reference Yield และราคาในหน้า Mark-to-Market มีความแตกต่างกันอย่างไร

ราคาในหน้า RP Reference Yield นั้นจะเป็นราคา Quotation จาก Primary Dealer ที่ใช้ในการอ้างอิงในการทำธุรกรรมกู้ยืม

(Repo) กับธนาคารแห่งประเทศไทย (BOT) ในปัจจุบันจะเป็นตราสารหนี้ที่ธนาคารแห่งประเทศไทยเป็นนายทะเบียน

ประกอบด้วยตราสารหนี้ประเภทตั๋วเงินธนาคารแห่งประเทศไทย (Central Bank Bill: CB), พันธบัตรรัฐบาลประเภทพันธบัตรเงินกู้

(Loan Bond: LB), ตั๋วเงินคลัง (Treasury Bill: TB) พันธบัตรรัฐวิสาหกิจที่มีการรับประกันโดยรัฐบาล

(State Owned Enterprise Guaranteed Bond: SOE(G)) และ พันธบัตรรัฐวิสาหกิจที่ไม่มีการรับประกันโดยรัฐบาล

(State Owned Enterprise Guaranteed Bond: SOE(NG)) โดยราคาที่ได้จะคำนวณมาจากอัตราผลตอบแทนเสนอซื้อ

(Quoted Yield) ยกเว้น SOE(NG) ที่คำนวณมาจาก Market yield โดยค่า RP Reference Yield

จะแบ่งออกเป็น RP Reference Yield T+1, T+2 และ T+3 วันทำการ (Business Day) ซึ่งแตกต่างจากราคาในหน้า

Plain-Vanilla Mark-to-Market ซึ่งเป็นราคาตราสารหนี้ที่ขึ้นทะเบียนกับทางสมาคมตลาดตราสารหนี้ไทย

(ThaiBMA) ณ สิ้นวัน แต่กระบวนการการจัดทำราคาจะเป็นไปตามลำดับ ดังนี้ คือ Executed

Yield คือ ราคาที่ได้จากการซื้อขาย (ไม่รวมรายการซื้อขายที่เป็น SL และ NL) เป็น Market

Yield, หากวันนั้นไม่มีรายการซื้อขาย จะใช้ราคา Quoted Yield โดย Primary Dealers เป็น

Market Yield ในวันนั้นๆ และหากวันนั้นไม่มีรายการซื้อขายและไม่มีราคา Quote ราคา Market

Yield จะมาจากค่า Model Yield

Q5:ข้อมูล Historical Data ของ Mark-to-Market สามารถค้นหาได้จากที่ใดบ้าง

การค้นหาข้อมูล Historical Data ของ Mark-to-Market สามารถค้นหาได้ 2 วิธี คือ

Q6:ในหน้า Mark-to-Market ค่า Model Yield มีความแตกต่างจาก Market Yield อย่างไร

โดยทั่วไปแล้วค่า Model Yield และค่า Market Yield จะมีค่าเท่ากันซึ่งการจัดทำราคา

Mark-to-Market นั้นจะพิจารณาจากแหล่งข้อมูล 3 แหล่งข้อมูล ได้แก่ การซื้อขาย, การเสนอราคาจาก

Dealer (Quotation) และ Model Yield ตามลำดับ ดังนั้นการใช้งานในหน้า Mark-to-Market

จึงแนะนำให้ใช้ค่าในคอลัมน์ Market Yield ซึ่งเป็นค่าที่สรุปราคาสุดท้ายจากแหล่งที่มาต่างๆเรียบร้อยแล้ว

Q7:การคำนวณประเภทใดบ้างใช้การคำนวณในรูปแบบของ Excel Calculation

ตราสารหนี้ขึ้นทะเบียนที่มีการคำนวณ Cash Flow, การคิดลด หรือการคำนวณที่ไม่ตรงตามมาตรฐานการคำนวณราคา

ซึ่งโดยทั่วไปแล้วจะเป็นตราสารหนี้ประเภท Trade By Price (TBP) ในหน้า Mark-to-Market

ซึ่งผู้ใช้สามารถคำนวณ Yield หรือ Price จากหน้า Excel Calculation นี้แทน Calculation

ปกติ

Q8:การจัดทำราคาตราสารระยะสั้นภาครัฐ เช่น ตั๋วเงินธนาคารแห่งประเทศไทย (Central Bank Bill: CB) และตั๋วเงินคลัง (Treasury Bill: TB) คิดมาจากอะไร

ราคาของตั๋วเงินธนาคารแห่งประเทศไทย (Central Bank Bill: CB) และตั๋วเงินคลัง (Treasury

Bill: TB) นั้นจะมีการจัดทำราคาเหมือนกับตราสารทั่วไปตาม การซื้อขายและการเสนอราคาตามลำดับ

แต่เนื่องจาก CB และ TB จะไม่มีการเสนอราคาเข้ามาเป็นรายรุ่น การคำนวณค่า Quote Statistic

จึงใช้การ Linear Interpolation จากค่า Quotation ของ T-bill ราย Tenor ได้แก่ 1 เดือน,

3 เดือน, 6 เดือน, และ 1 ปี ซึ่งจะมีการเสนอราคาเข้ามาโดย Primary Dealer ในทุกวัน

Q9:ThaiBMA มีการจัดทำเส้นอัตราผลตอบแทนของพันธบัตรธนาคารแห่งประเทศไทยหรือไม่

ในปัจจุบันไม่มีการจัดทำเส้นอัตราผลตอบแทนของพันธบัตรธนาคารแห่งประเทศไทย เนื่องจากพันธบัตรธนาคารแห่งประเทศไทยจัดเป็นตราสารหนี้ภาครัฐ

ซึ่งผู้ใช้งานสามารถใช้เส้นอัตราผลตอบแทนของพันธบัตรรัฐบาลทดแทนได้

Q10:วันที่ตราสารหนี้หมดอายุจะแสดงราคา Mark-to-Market เป็นเท่าใด

โดยทั่วไปแล้วราคาของตราสารหนี้เมื่อถึงวันครบกำหนดหมดอายุ (Maturity Date) จะมีราคาเท่ากับราคา

Par แต่เนื่องจาก Mark-to-Market นั้นจะกำหนดวัน Settlement Date เป็น T+1 วันตามปฏิทิน

ตราสารจึงจะอยู่ในหน้า Mark-to-Market วันสุดท้ายเป็น 2 วันก่อนที่ตราสารหนี้จะครบกำหนดหมดอายุ

และราคาจะออกจากหน้า Mark-to-Market ในวันถัดไป

Q11:เราสามารถหาข้อมูลราคาของตราสารที่ผิดนัดชำระหนี้ได้จากที่ใด

ราคาของตราสารที่ผิดนัดชำระหนี้จะถูกย้ายจากหน้า Plain Vanilla Mark-to-Market ไปยังหน้า

Noticed Pending Page โดยจะแสดงสัญลักษณ์ของตราสารหนี้, วันที่ตราสารครบกำหนดอายุ,

Expected Recovery Rate (%) และเหตุผลของการผิดนัดชำระ

Q12:ตราสารหนี้ที่ Issue เป็นวันแรกนั้นมีวิธีการคำนวณราคาในหน้า Mark-to-Market อย่างไร

ตราสารทุกประเภทหากมีการซื้อขายจะใช้ Executed Yield เป็นราคา Mark-to-Market หากตราสารนั้นไม่มีการซื้อขาย

ในกรณีที่เป็นตราสารภาครัฐ (LB, BOT) จะใช้การ Quote จาก Primary Dealer สำหรับพันธบัตรรัฐวิสาหกิจที่มีกระทรวงการคลังค้ำประกัน

(SOE-G) จะคำนวณราคาจากตาราง SOE Spread Matrix ในขณะที่ตราสารภาคเอกชนระยะยาว จะกำหนดให้วัน

Issue มีราคาเท่ากับ Par และกำหนด Yield และ Spread จากราคา Par นั้นเป็นราคา Mark-to-Market

Q13:ตราสารหนี้บางประเภท ในหน้า Mark-to-Market ทำไมถึงแสดงค่า Price เท่านั้น

ตราสารหนี้ที่ขึ้นทะเบียนกับ ThaiBMA ประเภท Trade by Price (TBP) นั้น ThaiBMA จะทำการแสดงผลในหน้า

Mark-to-Market เฉพาะราคา Gross Price เท่านั้น โดยจะแสดงในคอลัมน์ Clean Price โดยทั่วไปแล้วตราสารประเภท

Trade By Price (TBP) จะเป็นตราสารซึ่งมีความซับซ้อนหรือมี Convention การคำนวณราคาที่แตกต่างไปจากปกติ

ดังนั้นการนำเสนอราคาจึงไม่นำเสนอในรูปแบบของ Yield และ Spread เพราะอาจทำให้ผู้ใช้งานเกิดความสับสนในเรื่องของการนำไปใช้และเปรียบเทียบกับตราสารอื่นๆในตลาด

แต่ผู้ใช้งานสามารถคำนวณค่าอัตราผลตอบแทน (Yield) ได้จากราคาที่แสดงโดยเลือกใช้หน้า

Excel Calculation

Q1:Par Bond Yield Curve สามารถนำไปใช้ประโยชน์ได้อย่างไร

Par Bond Yield Curve นั้นจะแสดงความสัมพันธ์ระหว่าง Coupon Rate กับ TTM ทำให้ผู้ใช้งานสามารถทราบได้ว่าผู้ใช้งานจะได้รับ

Coupon เท่าไหร่ถึงจะได้ราคาที่ Par และทำให้ทราบว่าผู้ใช้งานจะต้องจ่าย Coupon เท่าไหร่ถึงจะได้ราคาที่

Par

Q2:ค่า Average Spread และ Credit Spread Curve มีการใช้งานแตกต่างกันอย่างไร

ค่า Average Spread นั้นเป็น Nominal Spread ซึ่งมีหลักการสร้างมาจากหุ้นกู้เอกชนระยะยาวในตลาดโดยใช้ค่า

Market Yield – Gov Bond Yield ที่อายุคงเหลือหรือ Duration เท่ากัน จากนั้นจึงนำค่า

Nominal Spread ที่ได้ มาแบ่งตามอันดับเครดิตและช่วงอายุคงเหลือ ดังนั้น Average Spread

จึงเหมาะสมกับการหาค่า Spread โดยรวมของตลาดโดยไม่คำนึงถึงค่าที่ผิดปกติ (Outlier)

และไม่สามารถระบุค่า Spread ณ อายุคงเหลือใดๆแบบเฉพาะเจาะจงได้ ทั้งนี้ผู้ใช้งานสามารถดูข้อมูล

Nominal Spread รายตัวได้โดยการเลือก Tab Spread ได้

ในขณะที่ Credit Spread Curve นั้นจะเป็นค่า Static Spread ซึ่งสร้างมาจากสมการ Regression

ของหุ้นกู้เอกชนที่มีสภาพคล่องในตลาด โดยแบ่งตามอันดับเครดิตและอายุคงเหือ ดังนั้นการใช้

Credit Spread Curve จึงเหมาะกับผู้ใช้ที่ต้องการค่า Spread โดยเฉลี่ยของตลาด ณ อายุคงเหลือใดๆ

ทั้งนี้ค่าที่ได้นั้นจะมีการกรองค่าที่ผิดปกติ (Outlier) ออกไปก่อนทำการคำนวณ

Q3:Corp Bond Yield Curve มีการจัดทำเหมือน Gov Yield Curve หรือไม่

การจัดทำ Government Bond Yield Curve เกิดขึ้นจากการ Quote ของพันธบัตรรัฐบาลเป็นรายรุ่น

จาก Primary Dealer ในทุกวัน ในขณะที่ Corporate Bond Yield Curve ไม่ได้สร้างจากการ

Quote โดยตรง แต่เกิดจากผลรวมของ Zero Coupon Yield Curve และ Credit Spread Curve

ในแต่ละอันดับเครดิต ทั้งนี้ทาง ThaiBMA จะเผยแพร่ค่า Gov Yield Curve และ Corp Bond

Yield Curve ในทุกวันทำการ

Q4:Alternative Zero Coupon Yield Curve มีความแตกต่างจาก Zero Coupon Yield Curve อย่างไร (XI, XA) เป็นอย่างไร

Zero Coupon Yield Curve ใช้การจำลอง (Synthetic) มาจากค่า Quote ของ Government Bond

ในแต่ละวันโดยใช้วิธีการ Bootstrapping และ Hermite Spline การใช้งาน Zero Coupon Yield

Curve นั้นจึงเหมาะกับการPricing ราคาตราสารหนี้ สำหรับการจัดทำราคา Mark-to-Market

ในแต่ละวัน ในขณะที่ Alternative Zero Coupon Yield Curve นั้นเป็น Parametric Model

จะมีความ Smooth ของเส้นกราฟที่ดีกว่าซึ่งง่ายต่อการนำเสนอหรือเปรียบเทียบกับเส้นอัตราผลตอบแทน

(Yield Curve) อื่นๆในตลาด

Q5:ในหน้า Government Bond Yield Curve ค่า Yield Interpolation มีความแตกต่างจาก Average Bidding Yield อย่างไร

Average Bidding Yield นั้นเป็นค่าเฉลี่ยหรือ Quote Statistic ของพันธบัตรรัฐบาลแต่ละรุ่น

ซึ่งมาจากการ Quote อัตราผลตอบแทนพันธบัตรรัฐบาลจาก Primary Dealer ในขณะที่ Yield

Interpolation นั้นเกิดจากการนำค่า Average Bidding Yield มาทำการ Linear Interpolation

ให้ตรงกันกับ Tenor ต่างๆ เช่น Tenor 3 ปี, 5 ปี เป็นต้น ทั้งนี้ค่า Yield Interplolation

จะมีค่าสูงสุดไม่เกินอายุคงเหลือของพันธบัตรรัฐบาลที่มีอายุคงเหลือสูงสุดในขณะนั้น

Q6:Government Bond Yield Curve มีข้อมูลตั้งแต่ Tenor เท่าใด

Government Bond Yield Curve มีข้อมูลตั้งแต่ 1เดือน 3เดือน 6 เดือน 1ปี และเพิ่มขึ้นทีละ

1ปี จนถึงอายุคงเหลือของพันธบัตรรัฐบาลที่มีอายุคงเหลือสูงสุดในขณะนั้น

Q7:Term Spread มีการใช้งานและการประยุกต์ใช้อย่างไร

Term Spread คือ ค่าความแตกต่างของอัตราผลตอบแทนในคู่ Tenor ต่างๆ เช่น 2-10 Spread

หมายถึง ค่าความแตกต่างของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุคงเหลือ 10ปี และอายุคงเหลือ

2 ปี ซึ่ง ThaiBMA มีการจัดทำค่า Term Spread ในหลายช่วง ซึ่งผู้ใช้งานสามารถเข้าใช้งานได้จากหน้า

Yield Curve > Term Spread โดยผู้ใช้งานสามารถประยุกต์ใช้ค่า Term Spread ในการวิเคราะห์การเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาล

หรือภาวะเศรษฐกิจในช่วงเวลานั้นๆ เช่น เมื่อค่า Term Spread มีค่าน้อยลง หมายถึงความแตกต่างมีค่าน้อยลง

เส้นอัตราผลตอบแทนมีลักษณะแบนราบ มักจะเกิดขึ้นในภาวะที่เศษฐกิจซบเซาหรือในกรณีที่

Term Spread มีค่าติดลบอาจแสดงถึงภาวะถดถอยทางเศรษฐกิจในขณะนั้นได้ เป็นต้น

Q1:ทำไมข้อมูล T-bill Index ถึงแสดงข้อมูลสิ้นสุดในวันที่ 16 มิถุนายน 2554 เท่านั้น

การจัดทำดัชนีตราสารหนี้ ของ ThaiBMA นั้นจะพิจารณาถึงความสม่ำเสมอในการออกตราสารหนี้ด้วยซึ่งดัชนีของตั๋วเงินคลังหรือ

T-Bill Index จะขึ้นอยู่กับการออกตั๋วเงินคลังของกระทรวงการคลัง ตามนโยบายของกระทรวงการคลังในช่วงระยะเวลานั้นๆ

แต่เนื่องจากวันที่ 16 มิถุนายน 2554 เป็นต้นมานั้น กระทรวงการคลังมีอัตราการออกตั๋วเงินคลังที่ลดลงและไม่สม่ำเสมอ

ทาง ThaiBMA จึงพิจารณายกเลิกดัชนีดังกล่าว และแนะนำให้ผู้ลงทุนใช้ดัชนีของพันธบัตรรัฐบาลระยะสั้น

(Short term Government Bond Index) แทนสำหรับการลงทุนในตราสารระยะสั้นภาครัฐ โดยดัชนีพันธบัตรรัฐบาลระยะสั้นจะสร้างมาจากตราสารประเภทพันธบัตรธนาคารแห่งประเทศไทยระยะสั้น

(Central bank Bill :CB) และตั๋วเงินคลัง (Treasury Bill :TB) ที่มียอดคงค้าง ณ ขณะนั้น

Q2:Composite Bond Index ประกอบด้วย Index ประเภทใดบ้าง

ดัชนีตราสารหนี้ไทย (Composite Bond Index) นั้นคำนวณจากดัชนีพันธบัตรรัฐบาล ดัชนีพันธบัตรรัฐวิสาหกิจทั้งที่ค้ำประกันโดยกระทรวงการคลังและไม่ค้ำประกัน และดัชนีหุ้นกู้เอกชนที่มีอันดับความน่าเชื่อถืออยู่ในระดับน่าลงทุน

(Corporate Bond Index BBB up)

Q3:Zero Rate Return Index (ZRR Index) คืออะไรและมีประโยชน์อย่างไร

ดัชนีอัตราผลตอบแทนของการลงทุนในพันธบัตรรัฐบาลที่มีอายุคงที่ (ZRR Index) เป็นดัชนีเพื่อวัดการลงทุนในตราสารหนี้อายุคงที่ที่ปราศจากความเสี่ยง

มีประโยชน์สำหรับการนำไปใช้เป็นดัชนีเปรียบเทียบพอร์ตการลงทุนที่มีนโยบายการลงทุนในตราสารหนี้โดยกำหนดอายุเฉลี่ยของพอร์ตการลงทุนคงที่

ในปัจจุบัน ZRR Index มี 3 ประเภท คือ Government Bond (ZRR Index), SOE Bond (SOE

ZRR Index) และ Corporate Bond (Corporate XRR Index) ซึ่งผู้ใช้งานสามารถเลือกใช้ได้ตามความเหมาะสม

Q4:ZRR Index ต่างจาก Index อื่นอย่างไรและมีวิธีการใช้งานอย่างไร

Zero Rate Return Index นั้นคำนวณมาจากผลตอบแทนของการถือครอง Zero Coupon Bond ใน Tenor

ต่างๆ ซึ่งเป็นการ Syntetic ขึ้น ไม่มีตราสารอยู่จริงในตลาด โดยเทียบกับอัตราผลตอบแทนของวันก่อนหน้า

ซึ่งต่างจาก Index ตัวอื่นๆที่สร้างมาจากผลตอบแทนในการลงทุนตราสารหนี้ต่างๆตามกลุ่มของ

Index ซึ่งมีอยู่จริง การใช้งานของ Index ใน 2 กลุ่มนี้จึงมีความแตกต่างกัน โดยดัชนีตราสารหนี้

ทั่วไปนั้นจะเหมาะสำหรับการลงทุนใน Portfolio ที่มีตราสารในลักษณะใกล้เคียงกับ Index

ที่ต้องการใช้เป็นดัชนีอ้างอิงนั้นๆ ในขณะที่ ZRR Index จะเหมาะกับการลงทุนที่มี Term

หรือ Duration ของการลงทุนใน Portfolio คงที่ โดยการใช้งานจะเลือก ZRR Index ที่มี

Term เดียวกันกับ Port การลงทุน เช่น มีการลงทุนโดยรักษา Duration ของ Portfolio ให้เท่ากับ

2 ปี ในพันธบัตรรัฐบาล ก็ควรใช้ ZRR Index Term 2 ปี เป็นต้น

Q5:Clean Price Index, Gross Price Index และ Total index มีความแตกต่างกันอย่างไรและควรเลือกใช้ดัชนีใด

Clean Price Index จะไม่นำอัตราดอกเบี้ยค้างรับ (Accrued Interest, AI) มารวมในการคำนวณ

Index ดังนั้น การเปลี่ยนแปลงของ Index จึงเกิดจากการเปลี่ยนแปลงของราคาและอายุคงเหลือเท่านั้น,

Gross Price Index จะนำดอกเบี้ยค้างรับ (Accrued Interest, AI) มารวมในการคำนวณด้วย

ดังนั้น การเปลี่ยนแปลงของ Index จึงเกิดจากการเปลี่ยนแปลงของราคา, อายุคงเหลือ และ

ดอกเบี้ยค้างรับ ในขณะที่ Total Return Index จะนำดอกเบี้ยจ่าย (Coupon) มารวมในการคำนวณด้วย

เหมาะสำหรับนักลงทุนที่พอร์ตการลงทุนนำเอาดอกเบี้ยที่ได้รับมาคำนวณเป็นผลตอบแทนด้วย

Q1:ในหน้า Bond Feature ค่า Payment Date มีความแตกต่างจาก Coupon Date อย่างไร

ค่า Payment Date จะแสดงถึงวันที่ตราสารนั้นๆ มีการจ่ายดอกเบี้ยจริง ในขณะที่ค่า Coupon

Date จะเป็นวันที่ตราสารหนี้ชำระดอกเบี้ยตามหนังสือชี้ชวน (Prospectus) ตัวอย่างเช่น

ตราสาร A ระบุว่ามีการจ่ายดอกเบี้ยทุกวันที่ 20 ของเดือน Coupon Date จะแสดงค่าวันที่

20 ในทุกๆเดือน ในกรณีที่ตรงกับวันทำการ Coupon Date จะเป็นวันที่เดียวกับ Payment

Date แต่ในกรณีที่วันที่ 20 ในเดือนใดๆนั้นตรงกับวันหยุด

** จะมีการเลื่อนจ่ายดอกเบี้ย

โดยวันที่เลื่อนเป็นวันจ่ายจริงจะเรียกว่าวัน Payment Date

** วันหยุดราชการในแต่ละปี นั้น ThaiBMA จะอ้างอิงวันหยุดตามประกาศของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

แต่เพื่อเป็นการอำนวยความสะดวกในกรณีที่ตรงกับวันเสาร์อาทิตย์ ทาง ThaiBMA จะกำหนดวัน

Payment Date ให้ตลอดอายุตราสาร

Q2:ความเสี่ยงของตราสารหนี้ในหน้า Bond Risk Profile ค่าความเสี่ยง Level 1-8 มีความหมายว่าอย่างไร

ค่าความเสี่ยงของตราสารหนี้จะแบ่งตามระดับความเสี่ยงจากน้อยไปถึงมาก โดย Level 1 จะมีความเสี่ยงต่ำที่สุด

เช่น ตราสารหนี้ภาครัฐที่มีอายุน้อยกว่า 1 ปี ในขณะที่ Level 8 จะมีความเสี่ยงสูงที่สุด

เช่น ตราสารหนี้ประเภท Structured Note ที่ไม่มีการประกันเงินต้น โดยความเสี่ยงของตราสารหนี้ตาม

Level 1-8 นั้นจะพิจารณามาจาก 2 ปัจจัยหลัก คือ ความเสี่ยงทางเครดิต (Credit Rating)

และอายุคงเหลือ (Time to Maturity) หากตราสารที่มีอายุคงเหลือน้อยลงและมีอันดับเครดิตที่ดีขึ้นจะมี

Risk Level ที่ต่ำ นอกจากนี้ยังมีการพิจารณาถึงความซับซ้อนของตราสารในด้านต่างๆประกอบด้วย

เช่น ตราสาร Callable Bond, Convertible Bond และ Hybrid Bond

Q3:ข้อมูล Remark SL กับ NL ใน Bond Feature: Pricing Data มีความหมายว่าอะไร

SL (Small Lot) คือ รายการซื้อขายตราสารหนี้ที่มีมูลค่าต่ำกว่าเกณฑ์ที่กำหนดไว้ สำหรับภาครัฐมีมูลค่าการซื้อขายตราสารหนี้ต่ำกว่า

5 ล้านบาท สำหรับตราสารหนี้ภาคเอกชนมีมูลค่าการซื้อขายตราสารหนี้ต่ำกว่า 10 ล้านบาท

สำหรับ NL (Not in Line) คือ รายการซื้อขายตราสารหนี้ที่มีอัตราผลตอบแทนที่ซื้อขายแตกต่างจากราคาตลาดมาก

ทั้งนี้รายการซื้อขายตราสารหนี้ที่มีการระบุว่าเป็น SL และ NL นั้น จะไม่นำมาใช้เป็นส่วนหนึ่งในการทำมูลค่ายุติธรรม

(Mark-to-Market) ณ สิ้นวัน

Q4:วัน Fixing Date สำหรับตราสารประเภท Floting Rate Note (FRN) หมายถึงอะไร

วัน Fixing Date คือ วันที่กำหนดอัตราดอกเบี้ยที่จะจ่ายในงวดที่จะถึง โดยทั่วไป Fixing

Date จะกำหนดวันเป็น 2 วันทำการก่อนหน้างวดการจ่ายดอกเบี้ยนั้นๆ เช่น รอบการจ่ายดอกเบี้ยในงวดที่จะถึง

คือ วันที่ 24 สิงหาคม 2019 – 24 พฤศจิกายน 2019 ดังนั้น Fixing Date สำหรับรอบคูปองนี้จะตรงกับวันที่

22 สิงหาคม 2019 เป็นต้น

Q1:วิธีการค้นหาข้อมูลของตราสารหนี้ที่หมดอายุไปแล้ว สามารถทำได้อย่างไรบ้าง

โดยปกติแล้วบนหน้าเว็บไซต์ iBond จะแสดงผลเฉพาะตราสารหนี้ที่มีมูลค่าคงค้าง (Outstanding)

อยู่เท่านั้น หากผู้ใช้งานต้องการค้นหาข้อมูลของตราสารหนี้ที่หมดอายุไปแล้ว สามารถค้นหาผ่านหน้า

Bond Search โดยตั้งค่า Criteria ในช่อง Expiration เป็น Expired Bond หรือ Both

Q2:เราสามารถหาข้อมูลตราสารเข้าใหม่ ตราสารที่มีการประมูลใหม่ล่วงหน้าได้จากที่ใด

ข้อมูลตราสารหนี้ที่เข้าใหม่ในแต่ละเดือนสามารถค้นหาข้อมูลได้จาก Bond Info. > Registered

Bond Summary > New Registered Bond ส่วนตราสารหนี้ที่มีกำหนดการประมูลสามารถหาข้อมูลได้จาก

Bond Info. > Auction & Result หากผู้ใช้งานต้องการค้นหาข้อมูลในรูปแบบของตรารางสรุปให้เลือกเข้าไปที่

Auction Schedule and Result และหากต้องการดูข้อมูลสรุปในรูปแบบของปฏิทินให้เลือก Auction

Calendar